德恒视点 《互联网保险业务监管办法》要点解读——兼议对财产保险诉讼业务的影响

随着《互联网保险业务监管办法》(以下简称“《办法》”)的正式实施与深入推行,互联网保险业务的合规框架与展业逻辑发生了深刻变革。这一变化不仅重塑了保险机构的线上经营模式,也对相关法律服务,特别是财产保险领域的诉讼实践产生了深远影响。本文旨在从财产保险诉讼律师的视角,对《办法》的核心要点进行梳理与解读,并分析其对未来诉讼业务可能带来的挑战与机遇。

一、 《办法》核心监管要点梳理

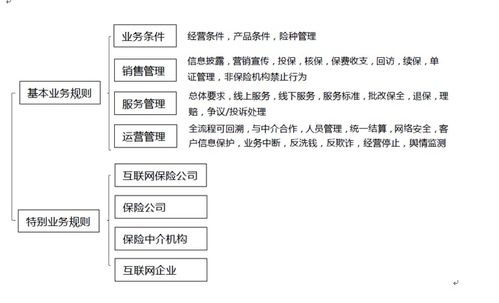

《办法》以持牌经营为核心,明确了“机构持牌、人员持证”的底线原则,将监管范围从保险机构扩展至提供技术支持、用户引流等服务的合作机构,实现了对互联网保险生态的全链条覆盖。其核心要点主要包括:

- 经营主体准入与界定:明确只有依法设立的保险机构及依法获得代理资格的机构,方可在自营网络平台经营互联网保险业务。非保险机构不得提供保险产品咨询服务、比价报价等介入销售环节的服务。这从根本上厘清了业务边界,打击了“无照驾驶”行为。

- 销售与宣传行为规范:强调销售页面须内容清晰、无诱导,确保投保人充分了解产品。要求对非保险机构发布的营销宣传内容进行监测,防止虚假宣传与误导销售。这直接关系到保险合同订立过程中“说明义务”履行的电子化证据固定问题。

- 服务与理赔线上化要求:鼓励全流程在线服务,特别是理赔服务。要求保险机构提供便捷的在线理赔通道,并确保线上线下服务标准一致。这将对后续理赔纠纷中,保险公司是否勤勉尽责、流程是否合理的认定产生直接影响。

- 消费者权益保护强化:特别强调对老年人等特殊群体的保护,要求对关键内容进行突出提示,并强化了信息安全与隐私保护的责任。在诉讼中,这将成为评判保险公司是否履行适当性义务、是否构成格式条款无效事由的重要依据。

- 合作机构管理责任:保险机构需对合作机构的合规性负责,并建立有效的管理机制。这意味着,因合作机构(如科技公司、流量平台)的过错导致的纠纷,保险公司可能需承担连带或先行赔付责任。

二、 对财产保险诉讼业务的影响与挑战

作为财产保险诉讼律师,需前瞻性地洞察《办法》在司法实践中的具体应用,尤其是在车险、企财险、责任险等主要财产险种的纠纷中。

- 电子证据的重要性空前提升:互联网保险的销售、投保、告知、理赔全流程线上化,使得电子数据成为诉讼中的核心证据。律师需要熟练掌握电子证据的取证、存证、举证与质证规则。销售页面的截图、投保流程的录屏、客服聊天记录、系统日志等,将成为证明“是否履行明确说明义务”、“是否存在销售误导”、“理赔流程是否合理”的关键。证据保全的及时性与合法性将直接影响案件走向。

- “说明义务”履行的认定标准趋于严格:在线上环境中,如何证明保险公司已就免责条款等关键内容向投保人进行了“足以引起注意的提示”和“明确说明”,是争议焦点。《办法》对销售页面展示的规范性要求,为司法判断提供了更具体的标准。诉讼中,律师需重点审查保险公司线上流程是否设置了强制阅读、单独确认环节,提示方式是否显著,内容是否通俗易懂。未能满足《办法》要求的线上展示,极易被认定为未尽说明义务,导致相关条款不产生效力。

- 理赔纠纷的争议点可能转移:《办法》强调在线理赔的便捷性与一致性。财产保险理赔纠纷可能不再局限于保险责任和损失金额的认定,而会扩展到对保险公司线上理赔系统是否畅通、线上提交材料指引是否清晰、审核流程是否无故拖延等“服务过程”的争议。保险公司若在线理赔环节存在系统故障、流程冗长等瑕疵,可能被认定为未及时履行理赔义务,从而需承担额外的违约责任。

- 合作机构风险引发的连带责任案件或增多:当理赔纠纷源于合作的技术平台数据错误、第三方支付通道问题或引流平台的虚假宣传时,投保人/被保险人很可能将保险公司与合作机构列为共同被告。诉讼律师需要厘清各方在法律关系和业务流程中的角色与责任,依据《办法》中关于机构管理责任的规定,确定诉讼策略和追偿路径。

- 个人信息保护成为新的抗辩或诉由:随着《个人信息保护法》的实施,《办法》中关于信息安全的强调与之形成合力。在诉讼中,若保险公司或其合作机构在互联网业务中存在违规收集、使用投保人信息的行为,不仅可能面临行政处罚,也可能成为被告诉讼抗辩的理由(如主张合同因违反法律强制性规定而无效),甚至引发独立的侵权之诉。

三、 给律师与保险机构的实务建议

对于财产保险诉讼律师而言,《办法》的实施意味着专业知识的更新与业务技能的拓展:

- 加强学习:深入研读《办法》及配套细则,理解监管逻辑。

- 更新知识库:系统掌握电子证据规则、数据合规及个人信息保护相关法律法规。

- 流程预审:可主动为保险机构客户提供互联网保险业务流程的合规性审查服务,从源头上预防诉讼风险。

- 证据准备:在代理案件时,应特别注重指导客户对线上全流程证据进行系统性保全。

对于保险机构,尤其是财产保险公司,应:

- 全面自查整改:依据《办法》要求,对自营平台及合作业务进行彻底排查,确保主体、人员、宣传、服务、数据全方位合规。

- 优化线上流程:重点设计能充分履行说明义务、固定告知痕迹的投保流程,以及高效、透明、可追溯的在线理赔流程。

- 强化合作管理:审慎选择合作机构,通过协议明确权责,建立有效的监督与审计机制。

- 加强内部培训:使产品、运营、客服、法务及理赔人员均熟知《办法》要求,将合规意识融入日常业务。

###

《互联网保险业务监管办法》的出台,标志着互联网保险业务从快速发展阶段迈入规范发展的新周期。它不仅是保险机构的合规指南,也为财产保险领域的司法审判提供了更为精细化的裁量依据。对诉讼律师而言,这既是挑战,要求我们不断更新知识体系与诉讼策略;更是机遇,促使我们的法律服务更加贴近业务前沿与技术发展,为客户提供更具预见性和实效性的专业支持。在数字化浪潮下,唯有深刻理解监管脉搏,方能精准驾驭诉讼风帆。

如若转载,请注明出处:http://www.bjsyzmbls.com/product/642.html

更新时间:2026-02-02 17:35:01