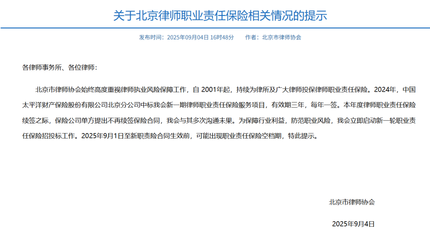

太保财险退出京城律师责任险市场,财产保险诉讼领域格局生变

中国太平洋财产保险股份有限公司(以下简称“太保财险”)在北京地区正式停止承保律师执业责任保险(以下简称“律师责任险”)业务,这一举动在财产保险与法律服务行业引起了广泛关注。律师责任险作为律师行业的重要风险保障工具,其市场供应格局的变化,不仅关系到律师执业风险的分散,也折射出财产保险市场精细化运营与风险管控的新趋势。

律师责任险是职业责任保险的一种,主要保障律师在执业过程中,因疏忽或过失导致委托人遭受经济损失,依法应由律师承担的经济赔偿责任。随着法律服务业的发展与当事人维权意识的提高,此类保险已成为律师事务所,尤其是从事公司、金融、证券等高风险领域法律业务的机构,进行风险管理的关键工具。北京作为全国法律服务的中心之一,市场对律师责任险的需求尤为旺盛。

太保财险此次选择在北京市场“退圈”,业内分析可能基于多重考量。从业务风险角度看,律师执业活动专业性强、个案差异大,其责任认定往往涉及复杂的法律判断,理赔过程中的定责与损失核定存在较高难度和不确定性,可能导致保险公司的赔付率和运营成本居高不下。从市场环境看,近年来律师事务所数量增长迅速,业务类型日趋复杂,对保险产品的保障范围、限额和个性化服务提出了更高要求,这考验着保险公司的产品设计能力和风险定价精度。财产保险公司正处于转型关键期,更加注重业务结构的优化与盈利能力的提升,可能会对部分承保利润较薄或风险难以把控的细分险种进行调整。

太保财险的退出,短期内可能会对北京地区,特别是部分长期与其合作的律师事务所带来一定影响,它们需要重新评估并选择新的承保公司。但从长远看,这或将促使市场重新洗牌,为其他深耕责任险领域或具备更强专业风控能力的保险公司(如人保财险、平安产险等)提供发展空间,推动律师责任险产品向更差异化、更专业化的方向迭代。例如,针对知识产权诉讼、证券类诉讼、并购业务等特定领域设计更精准的保险方案。

对于律师行业而言,这一变化也敲响了警钟。它提醒律师事务所和执业律师,必须进一步强化内部风险控制体系,规范执业流程,提升业务质量,从源头上降低执业风险。在投保时也应更审慎地评估不同保险产品的条款细节,确保保障范围与自身业务风险相匹配。

太保财险退出北京律师责任险市场,是保险公司基于市场规律和自身战略的一次正常业务调整。这一事件标志着财产保险市场在诉讼相关职业责任险领域进入了更注重专业细分与风险筛选的新阶段。无论是保险公司还是律师事务所,都需要以更专业、更审慎的态度应对执业责任风险,共同构建一个更健康、可持续的法律服务风险保障生态。

如若转载,请注明出处:http://www.bjsyzmbls.com/product/625.html

更新时间:2025-12-14 14:26:09