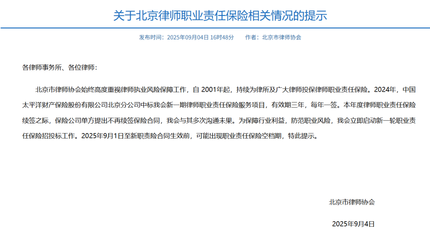

中国人民保险被指变相强推高保额车险,专家与律师解析保险合规问题

近日,有消费者和业内人士反映,中国人民保险(PICC)在车险销售过程中,存在变相强制推广300万元及以上保额的三者险的现象。此举引发市场广泛关注,财产保险领域的专家和诉讼律师对此进行了深入分析,指出其中可能涉及的合规风险与消费者权益问题。

据报道,部分车主在续保或购买新车险时,被推荐或默认设置高保额三者险,尤其是300万元以上的选项,而较低保额的选择则相对隐蔽或受限。消费者质疑这是否构成变相强制销售,违背了保险自愿原则。中国人民保险作为国有大型保险企业,其销售行为对行业具有示范效应,因此这一事件的影响不容忽视。。

财产保险专家指出,车险三者险的保额应根据车主实际需求、车辆价值和地区风险水平合理选择。高保额虽能提供更全面的保障,但并非对所有车主都必要。如果保险公司通过销售策略诱导或限制选择,可能涉嫌违反《保险法》中关于公平交易和消费者知情权的规定。专家建议,保险公司应加强信息披露,确保消费者在充分了解选项的基础上自主决策。

诉讼律师从法律角度分析称,如果确有证据证明中国人民保险存在变相强推行为,消费者可依据《消费者权益保护法》和《保险法》提起诉讼,主张其权益受损。律师强调,保险合同的订立应基于双方真实意愿,任何强制或误导行为都可能导致合同无效或引发纠纷。在实际案例中,类似情况往往需要收集销售过程中的录音、书面材料等证据,以证明存在不当营销。

行业监管机构也需关注此类现象。中国银保监会曾多次强调保险销售的合规性,要求保险公司杜绝捆绑销售和强制投保。如果查实违规,中国人民保险可能面临行政处罚和市场声誉损失。律师建议消费者在遇到类似问题时,及时向监管部门投诉,并咨询专业法律人士。

总体而言,这一事件凸显了保险市场销售行为规范化的重要性。中国人民保险作为行业领军者,应率先垂范,推动透明、公平的保险环境。消费者在购买车险时,也需提高警惕,根据自身情况理性选择保额,避免盲目跟风。未来,随着监管加强和消费者意识提升,类似强推行为有望得到遏制,促进保险行业健康发展。

如若转载,请注明出处:http://www.bjsyzmbls.com/product/594.html

更新时间:2026-02-26 08:13:44