财产保险理赔金额争议诉讼 如何应对法院要求提供原始保单

在财产保险理赔过程中,当保险公司实际赔付金额与投保人理解的合同条款应赔付金额存在差异时,投保人有权通过诉讼维护自身权益。诉讼中,法院要求提供原始保单是常见程序要求,以下是应对方法和建议:

### 一、理解法院要求提供原始保单的法律意义

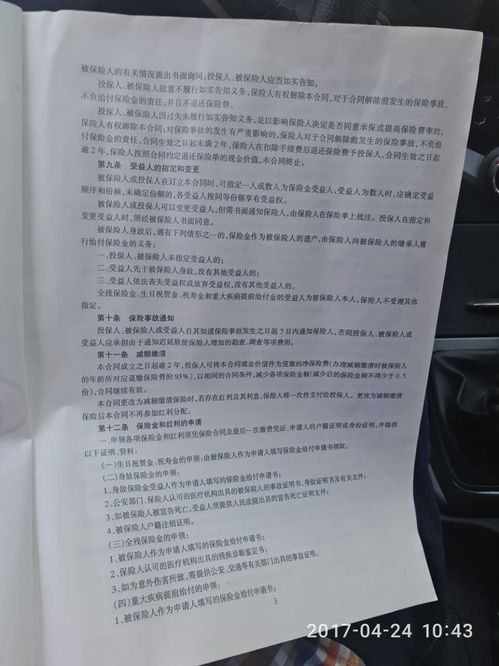

原始保单是保险合同关系的直接证明,法院需通过审查保单条款确定双方权利义务。若无法提供,可能导致无法证明合同内容,进而影响诉讼结果。

### 二、原始保单的查找与补办措施

1. **系统查找**:检查电子邮箱、保险公司官网账户或手机APP,许多保险公司已推行电子保单。

2. **联系补办**:若保单遗失,应立即联系保险公司申请补发。根据《保险法》规定,保险公司有义务提供保单副本或相关证明文件。

3. **证据替代**:若无法获取原件,可尝试提供保单复印件、保险费支付凭证、保险合同成立时的往来邮件等辅助证据,并向法院说明情况。

### 三、诉讼中的策略性应对

1. **及时沟通法院**:若暂时无法提供原始保单,应书面说明原因及补交计划,申请合理宽限期。

2. **借助律师取证**:专业保险诉讼律师可通过《民事诉讼法》规定的律师调查令制度,向保险公司调取保单存档。

3. **主张条款解释原则**:若保单条款模糊,可依据《保险法》第三十条规定,作有利于被保险人的解释。

### 四、预防未来争议的建议

1. **规范保管**:将纸质保单存放于安全处,电子保单备份至多个设备。

2. **投保时审慎阅读**:重点关注保险金额、责任范围、免责条款等核心内容,有疑问及时要求保险公司书面澄清。

3. **理赔时保留证据**:全程保留与保险公司的沟通记录,必要时对通话进行录音。

### 五、律师的专业作用

专业财产保险诉讼律师可:

- 协助分析保单条款与理赔差异的法律性质

- 指导证据收集与举证策略

- 代表投保人与保险公司协商或参与诉讼

- 依据保险法及相关司法解释争取合法权益

面对理赔金额差异诉讼,提供原始保单虽为法定要求,但通过多种渠道和律师的专业协助,投保人可有效应对这一程序性挑战,实质维护自身保险权益。

如若转载,请注明出处:http://www.bjsyzmbls.com/product/556.html

更新时间:2026-02-08 16:52:51